Mientras continúa la incertidumbre arancelaria de Trump, ¿está el dólar perdiendo su dominio?

( Tiempo de lectura: 5 min )

- Volver al blog

- Latest

2 junio 2025

Country Manager, Ebury Chile

La presentación de un paquete de aranceles sin precedentes por parte del presidente Trump ha generado una gran volatilidad en los mercados financieros, poniendo en duda el futuro mismo de la moneda más importante del mundo: el dólar estadounidense.

En el centro de los acontecimientos recientes ha estado la narrativa de «vender a Estados Unidos». La lógica económica sugeriría que un aumento de los aranceles estadounidenses sería alcista tanto para los bonos del Tesoro como para el dólar. Sin embargo, rompiendo con la norma tradicional, éste no ha sido el caso esta vez, una circunstancia contra-intuitiva que atribuimos a lo siguiente:

- La extraña e incoherente manera en que se calcularon y revelaron los aranceles ha socavado la confianza en el marco institucional estadounidense y ha mermado el atractivo del dólar como moneda refugio.

- Los aranceles han aumentado el riesgo de una recesión en Estados Unidos, y los mercados apuestan a que Estados Unidos será el más afectado por las restricciones comerciales.

- La independencia de la Reserva Federal está en riesgo tras las conversaciones en la Casa Blanca para destituir a su presidente, Powell, antes de que finalice su mandato.

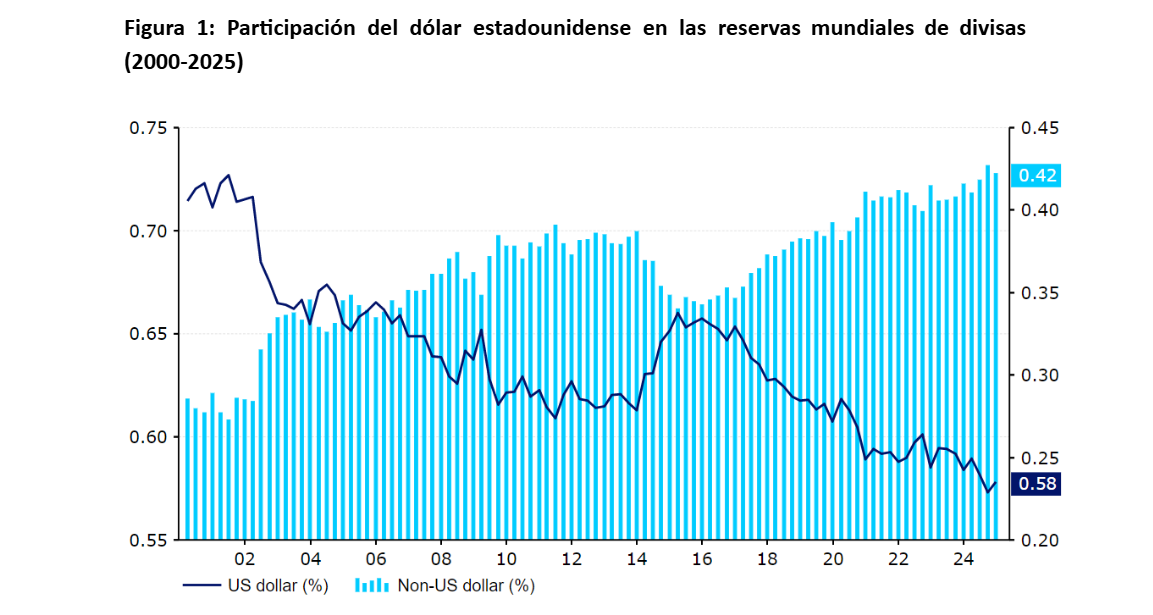

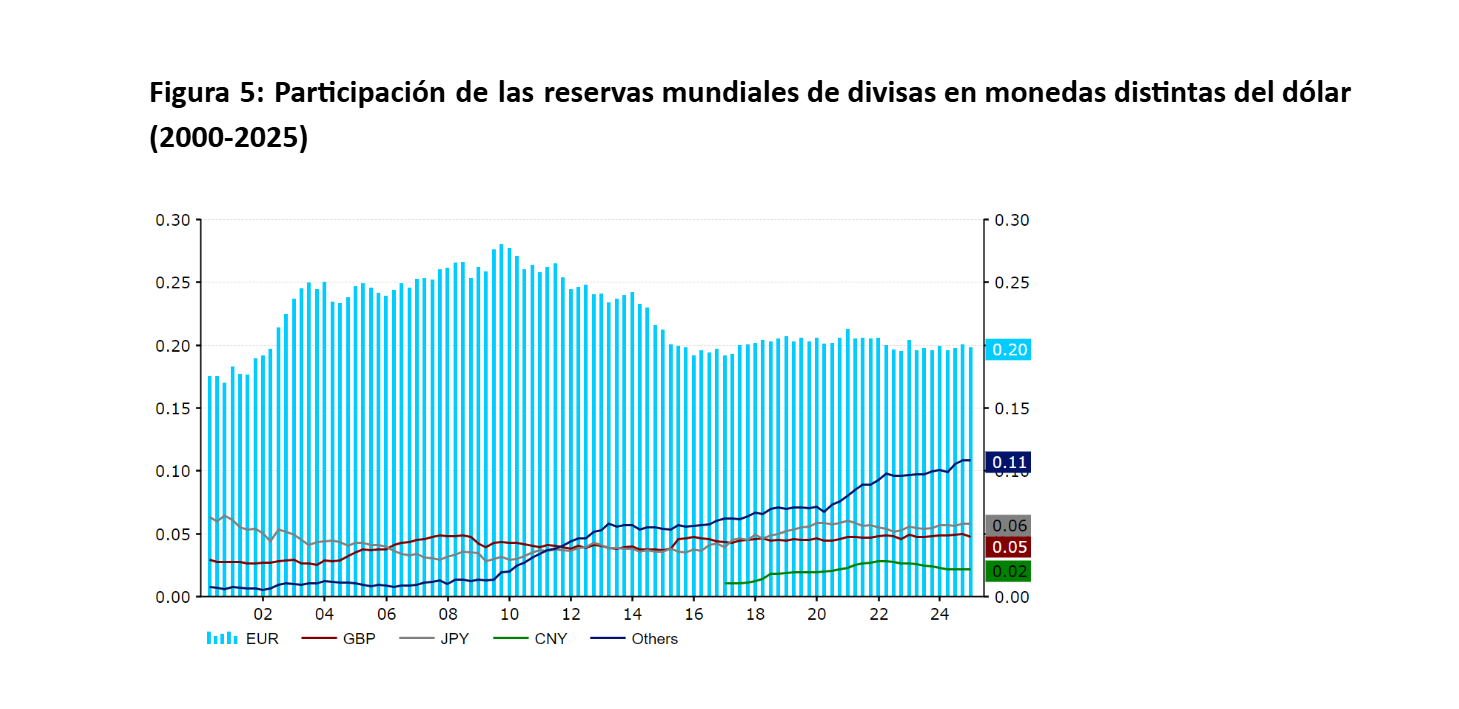

El dólar estadounidense ha sido la moneda más dominante e importante del mundo en el comercio internacional y las transacciones globales durante muchas décadas, pero ¿está esa supremacía inigualable en decadencia? Si analizamos su participación en las reservas internacionales de divisas, el parámetro más utilizado para medir su dominio, es evidente que el atractivo del dólar entre los bancos centrales está disminuyendo. Entre 2001 y 2024, las tenencias de dólares cayeron del 73 % del total de las reservas mundiales de divisas a tan sólo el 58 %, según datos del Fondo Monetario Internacional. Esto nos lleva a nuestra siguiente pregunta.

¿Por qué el dólar está perdiendo atractivo entre los bancos centrales?

El proceso de desdolarización, que se refiere a la disminución del uso del dólar estadounidense en el comercio y las transacciones globales, no es un fenómeno nuevo y ha sido un tema candente en boca de los inversores durante varios años. Pero, ¿qué factores han desencadenado este alejamiento del dólar?

1) Aumento de los riesgos geopolíticos

El aumento del aislacionismo estadounidense, el aumento de las tensiones internacionales, las sanciones financieras y (cómo olvidarlo) la nueva palabra favorita del 47.º presidente, «aranceles», están impulsando a los países a buscar alternativas que eviten el dólar estadounidense y su infraestructura financiera. Esto ha acelerado lo que se ha denominado comercio «friendshoring«, una tendencia creciente por la cual los países trasladan sus cadenas de suministro a países alternativos considerados aliados.

2) Aumento de la competencia económica

Desde el año 2000, el crecimiento del PIB en los mercados emergentes y las economías en desarrollo ha superado al de las avanzadas, y se prevé que esta tendencia continúe. La expansión sostenida y dinámica, particularmente evidente en Asia, se ha visto impulsada por un auge demográfico, la industrialización y la integración en la economía global.

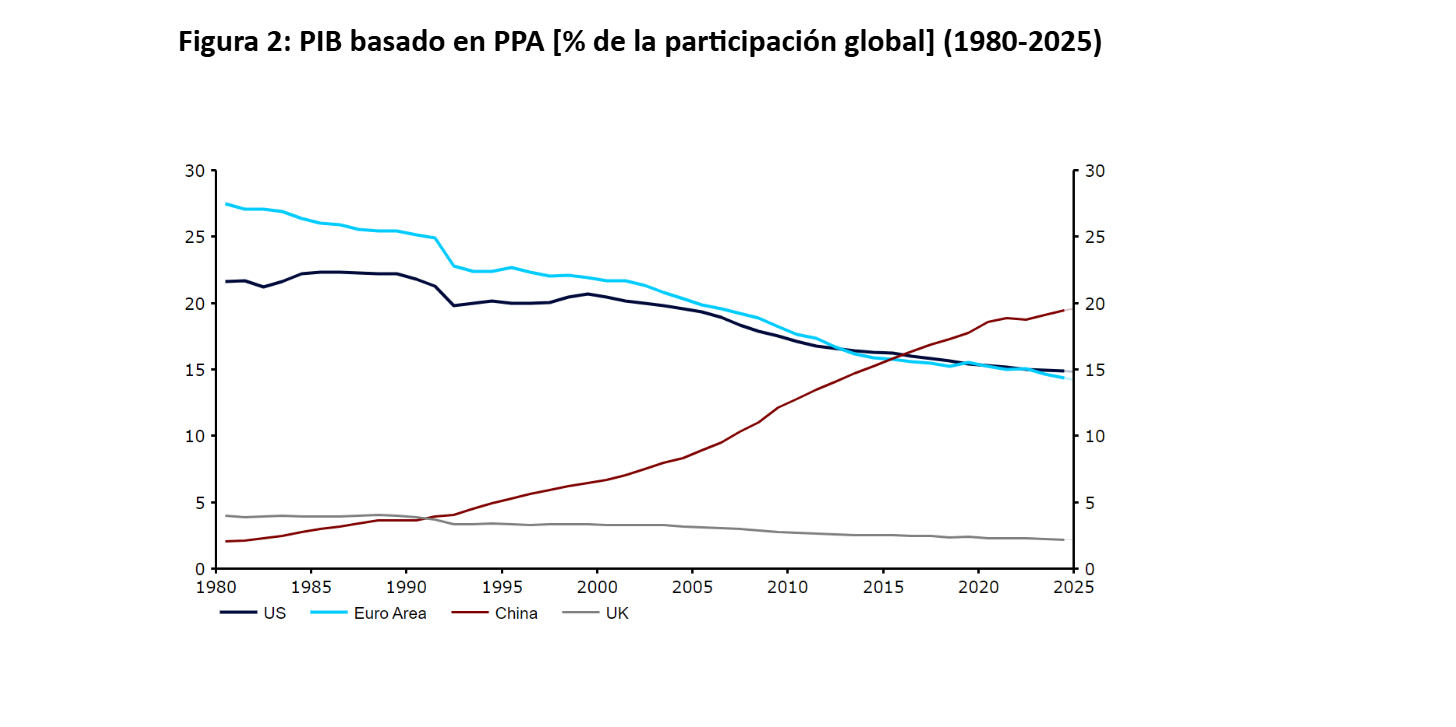

El ascenso de China ha sido particularmente impresionante: su participación en el PIB mundial, en términos de Paridad de Poder Adquisitivo (PPA), ha aumentado del 2 % en 1980 a cerca del 20 %, aproximadamente 5 puntos porcentuales más que Estados Unidos. El país se considera un rival económico clave para Estados Unidos y, según muchos, incluso lo ha superado en el avance de algunos sectores, especialmente en el tecnológico.

3) Diversificación

El dólar estadounidense sigue siendo la moneda de facto de los bancos centrales, y aunque ninguna de sus pares se acerca siquiera a su nivel, al menos observamos una clara distribución del riesgo y una diversificación hacia otras divisas. La dependencia excesiva de una sola moneda crea exposición a riesgos indeseados, ya sean fluctuaciones en el valor del tipo de cambio del dólar, cambios en la política monetaria de la Reserva Federal, disputas políticas internas o restricciones y sanciones impuestas por el gobierno estadounidense.

4) Temores sobre el aumento de los niveles de deuda en EUA

Un tema cada vez más recurrente en el debate sobre la economía estadounidense es su expansionismo fiscal. El Tesoro estadounidense reportó un déficit de 1,049 billones de dólares en los primeros siete meses del año fiscal 2025, que se prevé que supere el 6% del PIB en los próximos años. Esto debería conducir a un mayor aumento de la ratio deuda/PIB, con la economía estadounidense expandiéndose a un ritmo mucho más lento. El aumento de la deuda, sumado a los altos tipos de interés, significa que los costos del servicio de la deuda representan una parte cada vez mayor del gasto federal. Esto ha contribuido en parte a la decisión de Moody’s de retirar a EUA su calificación crediticia triple A, lo que ha provocado que, por primera vez, Estados Unidos no tenga una calificación de primer nivel de ninguna de las tres grandes agencias.

La preocupación por la demanda de deuda estadounidense, en particular por parte de inversionistas extranjeros, ha puesto en duda la capacidad de Estados Unidos para seguir renovando su deuda indefinidamente. A lo largo de los años, hemos observado una «domesticación» del mercado de bonos del Tesoro estadounidense, que ha visto una disminución de la participación de tenedores extranjeros a tan sólo el 33 %, desde el 54 % antes de 2008, mientras que la proporción de bonos del Tesoro estadounidense adquiridos por bancos centrales y fondos soberanos extranjeros se ha reducido a más de la mitad, del 28 % al 13 %.

¿Está perdiendo el dólar su atractivo en el comercio internacional?

Si bien el dólar estadounidense ha perdido una parte significativa de su participación en las reservas mundiales de divisas, su destronamiento tardará mucho en materializarse (si es que llega a materializarse) dada la amplia red de la que goza en el comercio internacional.

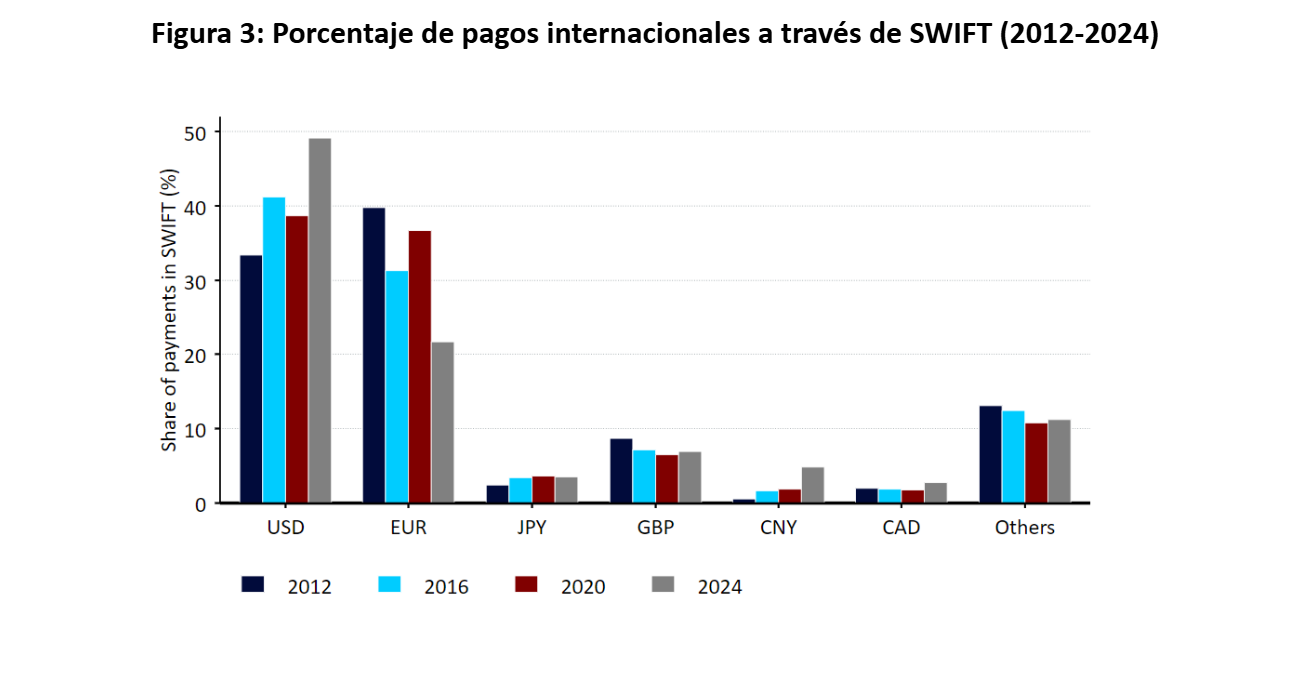

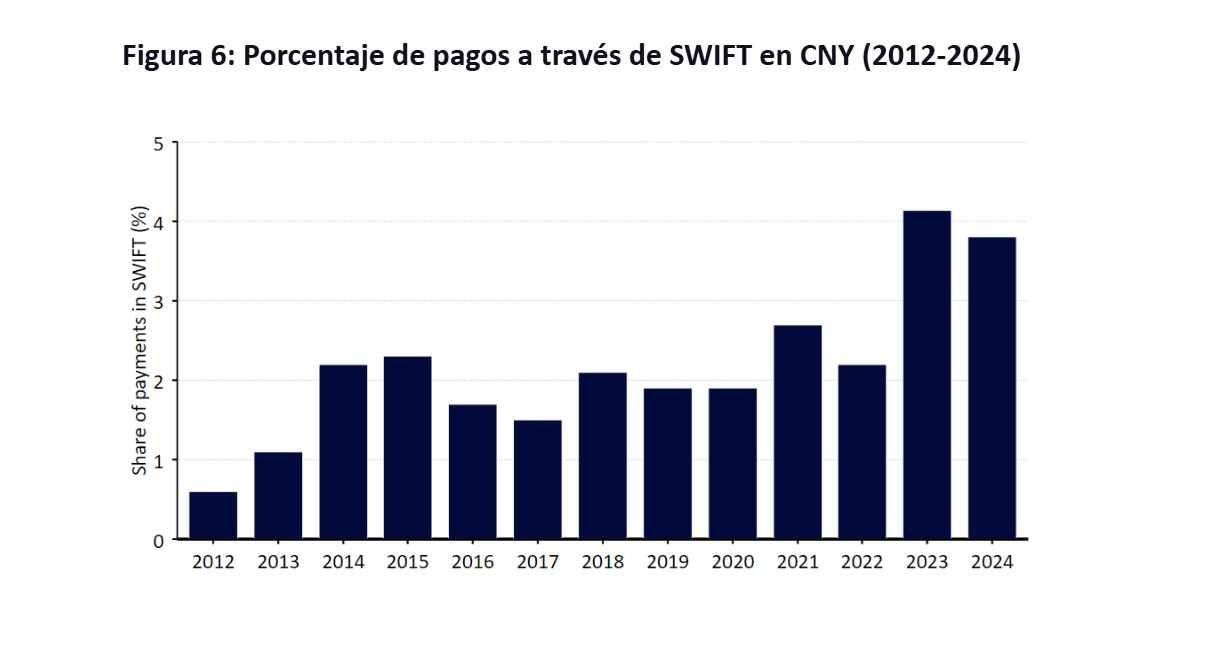

La concentración de la facturación de exportaciones en dólares estadounidenses aumentó entre 1999 y 2019, según el FMI, aunque curiosamente la misma tendencia se observó en el euro. La proporción de exportaciones facturadas en dólares estadounidenses se mantuvo constante en torno al 50%, mientras que la del euro aumentó al 30% y la de otras monedas disminuyó a aproximadamente el 20%. También hemos observado un aumento constante en la proporción de pagos en dólares utilizados en transacciones transfronterizas realizadas a través de la red SWIFT desde 2012. El porcentaje de pagos realizados en euros ha disminuido progresivamente, si bien hemos observado un aumento en el uso de monedas alternativas durante ese período, en particular el yen japonés y el yuan chino.

Esto sugiere que, a pesar de la menor importancia de los mercados de Estados Unidos y la eurozona en el comercio global, el dólar y el euro se utilizan cada vez más como monedas vehículo (es decir, monedas ampliamente utilizadas en transacciones internacionales cuando el comercio bilateral directo entre dos monedas locales no es viable o eficiente). Si bien el dólar podría estar perdiendo su atractivo entre los banqueros centrales, en los últimos años las empresas de todo el mundo se han vuelto cada vez más dependientes del dólar para realizar transacciones transfronterizas.

¿Podrían los aranceles de Trump acelerar el ritmo de la desdolarización?

Los inversionistas se han mostrado cada vez más preocupados por la errática toma de decisiones de la Casa Blanca desde el llamado «Día de la Liberación» del presidente. La naturaleza cuestionable de los anuncios arancelarios ha generado especulaciones sobre una aceleración del proceso de desdolarización, y no es descabellado suponer que una depreciación del dólar podría extenderse más allá de las reservas de divisas y afectar la facturación internacional. Esta especulación se debe en parte a lo siguiente:

Preocupaciones económicas en EUA

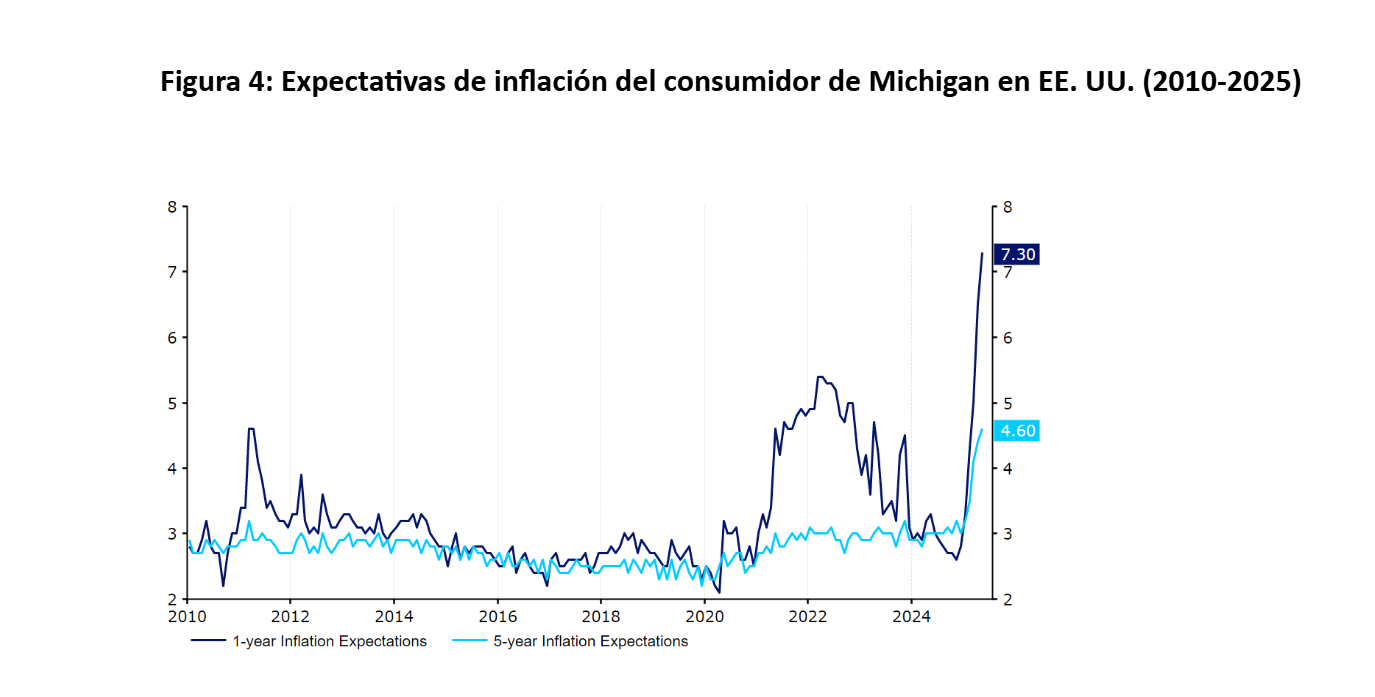

Los participantes del mercado temen que los aranceles puedan llevar a la economía estadounidense a una recesión. Polymarket ahora prevé un 38 % de probabilidad de que se produzca una en 2025 (frente al 66 % del 4 de julio). Incluso tras el cambio de rumbo de Trump, se prevé que la tasa arancelaria efectiva de EUA sea considerablemente más alta que antes de su segundo mandato (alrededor del 2,5 %), y la elevada incertidumbre comercial probablemente lastrará el comercio mundial y limitará la demanda de activos estadounidenses. Los aranceles también han avivado los temores de inflación en Estados Unidos, con indicadores basados en encuestas que sugieren que los gravámenes comerciales harán que sea cada vez más difícil para la Reserva Federal alcanzar su objetivo del 2% en el corto plazo.

Preocupaciones institucionales

Los inversionistas se han mostrado nerviosos ante los recientes ataques de Trump a ciertas instituciones estadounidenses, en particular a la Reserva Federal. En abril, el presidente pidió la destitución de Jerome Powell como presidente del FOMC como forma de presionarlo para que bajara los tipos de interés. Por ahora, esta presión ha disminuido, y algunos de los asesores más cercanos de Trump parecen haber convencido al presidente de moderar su retórica ante el riesgo de desencadenar graves turbulencias en los mercados. Powell ha sido ampliamente elogiado por salvaguardar la independencia de la Fed y mantener la confianza pública en su autonomía. Sin embargo, incluso la más mínima duda sobre la imparcialidad de la Fed podría causar un daño duradero al dominio global del dólar.

La retirada de las líneas de swap de la Fed durante periodos de tensión en los mercados también podría acelerar la tendencia a la desdolarización. Algunos analistas han especulado que la administración Trump podría presionar a la Fed para que reduzca estos acuerdos, que permiten a los bancos centrales de todo el mundo pedir prestados dólares estadounidenses a cambio de sus monedas locales. Esta liquidez proporciona a los mercados extranjeros un apoyo crucial en tiempos de crisis financiera, cuando la demanda de dólares se dispara y surge escasez de liquidez. Si bien ni la Reserva Federal ni la administración Trump han manifestado su intención de hacerlo, se informa que algunos banqueros centrales europeos están manteniendo conversaciones informales sobre esta posibilidad.

¿Veremos una alternativa al dólar estadounidense?

Aunque los bancos centrales están diversificando sus divisas, el consenso general en los mercados es que el dólar estadounidense seguirá siendo el rey, en parte debido a la solidez de los mercados de capitales y la resiliencia económica de Estados Unidos, factores que no deben subestimarse. Si bien observamos un deterioro en las perspectivas fiscales de EUA y desafíos para algunas de sus instituciones, la infraestructura financiera global existente haría que el derrocamiento del dólar fuera un proceso lento, pero no imposible.

Si bien no existe un sucesor evidente del dólar, las monedas que podrían desempeñar un papel más importante en el comercio mundial y las reservas de divisas requerirían ciertos requisitos previos, como una economía considerable, estabilidad política, mercados de capitales profundos y líquidos, y un papel destacado en el comercio internacional. Los dos candidatos más destacados son los siguientes:

Euro (EUR)

El líder en la carrera hacia la desdolarización sería el euro, que presume de estabilidad y del respaldo de instituciones políticamente predecibles y orientadas al comercio. La Unión Europea representa el 30% de las exportaciones mundiales, excluyendo el comercio intrazona, y las políticas proteccionistas y aislacionistas del presidente Trump han creado una oportunidad para que la UE amplíe su influencia tanto en el comercio internacional como en la esfera geopolítica.

Si bien el mercado de capitales de la eurozona es significativo en tamaño y liquidez, no se acerca a su homólogo estadounidense. El mercado de bonos gubernamentales en euros tiene un valor de casi 11 billones de euros, aproximadamente la mitad del tamaño del mercado del Tesoro estadounidense. Otro problema es la naturaleza fragmentada del mercado de bonos gubernamentales de la UE, que está dividido entre 20 Estados miembros con diferentes tamaños económicos, calidad crediticia y estabilidad política. Si bien observamos claramente una postura más receptiva en todo el bloque respecto a la emisión conjunta de deuda, o al menos una ligera menor oposición por parte de los países del norte de Europa, los programas de bonos europeos han sido esporádicos hasta la fecha.

Una emisión más regular y predecible de bonos gubernamentales europeos probablemente impulsaría la liquidez y el atractivo de esta clase de activos, así como el papel del euro en el sistema financiero global. La emisión adicional de deuda con fines de defensa y la posible renovación de los bonos NextGen sin duda ayudarán, pero una mayor integración de la UE seguirá siendo un requisito previo para cerrar la brecha con el mercado de capitales estadounidense y el dólar.

Renminbi chino (RMB)

Mientras China continúa restringiendo los flujos de capital, lo cual sigue siendo un obstáculo clave para la internacionalización del yuan, la presencia global de la moneda ha aumentado. El renminbi se incorporó rápidamente a la cesta de divisas del FMI, conocida como derechos especiales de giro, en 2016. Si bien, aún no representa un rival directo para el dominio del dólar, su creciente participación en las liquidaciones comerciales internacionales, en particular con los países de la Iniciativa de la Franja y la Ruta y en el marco de acuerdos bilaterales, indica un cambio tangible.

Según el rastreador de RMB de SWIFT, el yuan es la cuarta moneda más activa para pagos globales por valor, después del dólar estadounidense, el euro y la libra esterlina, con una participación del 4,13 %. Además, se ha mantenido como la segunda moneda más utilizada a nivel mundial en financiación comercial y la quinta en transacciones al contado.

La Encuesta Trienal del Banco Central, que se realiza cada tres años, también confirma un aumento en la importancia del yuan en las transacciones cambiarias internacionales: la moneda participó en el 7% de todas las transacciones en 2022, frente al 4,3% en 2019.

Otras

Otras monedas desempeñan un papel menor en las reservas de divisas y el comercio internacional, aunque su participación ha aumentado en los últimos años. Entre ellas se encuentran el yen japonés, la libra esterlina y, en menor medida, los dólares canadiense y australiano. La mayoría de estas monedas tienen dificultades para competir con el dólar estadounidense, e incluso con el euro, debido al menor tamaño de sus economías y mercados de capitales.

Por ahora, el dólar estadounidense sigue siendo el rey y no se prevé que sea destronado en el futuro próximo. Sin embargo, el revés del presidente Trump con sus aranceles recíprocos ha inquietado sin duda a los mercados y ha dejado a los inversores dudando del atractivo del dólar, preguntándose si el proceso de desdolarización se acelerará.

Webinar en español: «Latinoamérica y España ante la tormenta arancelaria: Retos y oportunidades».

Únete a esta sesión en vivo para entender ampliamente el contexto arancelario actual y su impacto en los mercados de divisas de España y América Latina.

Regístrate aquí

🗓️ JUEVES, 5 DE JUNIO

⌚9 am – México / 11 am – Chile

Nuestro Chief Economist, Enrique Diaz-Alvarez, nos explicará en detalle el efecto que pueden tener las recientes dinámicas comerciales en los mercados de divisas, especialmente de España, México y Chile, así como los riesgos, retos y oportunidades para las empresas.

Redes Sociales